Inclusión financiera de las mujeres: de la cuenta de ahorro al uso que transforma vidas

Cerrar la brecha de acceso y uso de servicios financieros por parte de las mujeres no es solo un imperativo de equidad; es una palanca de productividad, resiliencia y crecimiento para hogares, empresas y economías completas.

Marcela Escobar, directora Istmo Policy Lab

9/5/20252 min read

Cuando una mujer puede ahorrar con regularidad, acceder a crédito en condiciones justas y protegerse ante riesgos, gana su negocio y gana su hogar. En la Región SICA el avance en tenencia de cuentas ha sido desigual y el reto mayor está en el uso activo y en la profundidad de los servicios (ahorro, crédito, seguros y pagos digitales). Este artículo resume dónde estamos, qué frena el avance y qué prácticas están mostrando resultados.

Qué frena la inclusión (barreras por capas)

Demanda: pobreza de tiempo por cuidados; menor alfabetización financiera/digital; documentación/ID; movilidad/seguridad; normas de género.

Oferta: scoring y colateral que penalizan trayectorias laborales discontinuas; productos no adaptados a flujos irregulares; UX digital poco intuitiva; horarios/canales poco compatibles con cuidados.

Entorno: KYC no escalonado; baja interoperabilidad; débil protección al consumidor y mecanismos de remedio; falta de datos desagregados por sexo.

Qué está funcionando (prácticas prometedoras en la región)

Productos adecuados a flujos reales: ahorro meta/rotativo, microseguros simples, crédito por etapas con períodos de gracia.

Canales que acercan: corresponsales y agentes mujeres, ventanillas con horarios extendidos y cercanas a centros de cuidado/comunidad.

Diseño digital centrado en usuarias: onboarding guiado, navegación sencilla, lenguaje claro, asistencia humana cuando se requiera.

Datos alternativos responsables: historial de pagos y facturación electrónica para perfil crediticio, con privacidad y explicabilidad.

KYC por niveles: requisitos proporcionales al riesgo para ampliar la base y el uso seguro.

Política pública habilitante: interoperabilidad de pagos; sistemas de garantías (primer/segundo piso) para MIPYME; reporte obligatorio de datos desagregados por sexo; compras públicas inclusivas.

Llamado a la acción (por actor)

Gobierno/regulador: interoperabilidad de pagos; KYC por niveles; garantías para MIPYME; protección al consumidor con remedios efectivos; reporte de datos desagregados por sexo.

Banca/fintech: metas internas de inclusión; diseño centrado en usuarias; corresponsales mujeres; pilotos con evaluación A/B; incentivos por uso sostenido.

Bancos de desarrollo/IFIs y donantes: garantías y blended finance; cofinanciar asistencia técnica; inversión con lente de género; evaluación independiente.

Academia/OSC: alfabetización financiera/digital contextualizada; investigación aplicada; veeduría de sesgos y resultados.

Fuentes clave

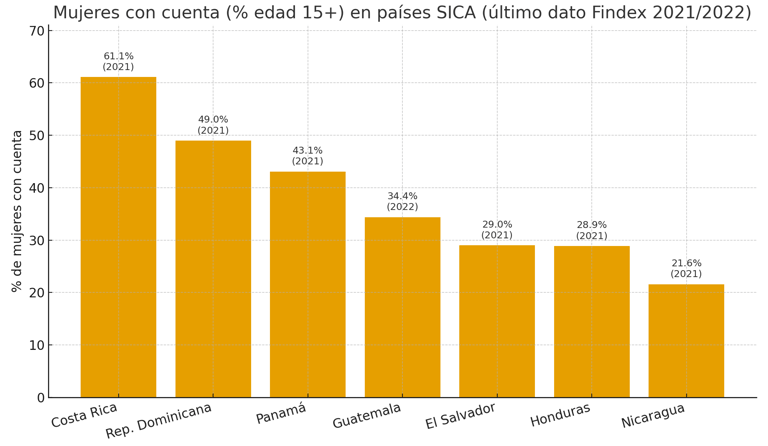

World Bank – Global Findex / Gender Data Portal: Costa Rica (61.1%), Panamá (43.1%), Guatemala (34.4%, campo 2022), Honduras (28.9%), Nicaragua (21.6%), promedio LAC mujeres (70.1%). World Bank Gender Data Portal+5World Bank Gender Data Portal+5World Bank Gender Data Portal+5

AFI – Estudios país: El Salvador (29% mujeres con cuenta, 2021). afi-global.org

República Dominicana: estimación 49% mujeres con cuenta (Findex 2021, citada en prensa); dato complementario de “cuenta en institución financiera” femenino: 47.5%. Revista MercadoWorld Bank Gender Data Portal

Nota metodológica Findex 2021: algunos países realizaron entrevistas en 2022 y forman parte de la edición 2021. microdata.worldbank.org